こんな「人生100年時代」という言葉を一度は聞いたことはあると思います。

人生100年時代とは数多くの人間が100歳まで生きる時代のことです。

本当にそんな時代はやってくるのか。

もし本当にやってくるとしたら、あなたが今持つ「お金の考え方」を改める必要があります。

今回はそんな人生100年時代から考える、「これからのお金の考え方」について徹底解説していきます。

- 今まで深くお金について考えてこなかった方

- 10代〜50代の方

目次

人の寿命が100年超えるのが当たり前の時代に!?

そもそも人の寿命が100年を超える時代は本当にやってくるのでしょうか。

答えはズバリ、我々はすでにその時代に突入しています。

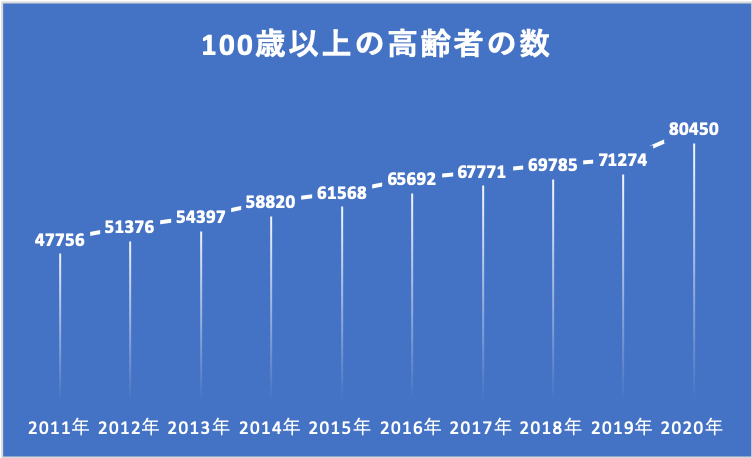

まず現在の日本における100歳以上の人口を見ていきましょう。

厚生労働省が調査した「日本における100歳以上の人口データ」を元にグラフを作成しました。

ご覧のように、10年間で100歳以上の高齢者の人数が約2倍近くまで増加しています。

さらに国連が調べた統計によると、2050年までに日本の100歳以上の人口はなんと現在の10倍以上の100万人を突破する見込みであると言われています。

つまり約30年後には国民の100人に1人が100歳を超えているということを示しています。

しかもこれはただの序章にすぎません。

右肩上がりに100歳以上の人口はどんどん伸び続けており、例えばあなたが1997年生まれの場合は50%の確率で100歳以上生きるという予測がされています。

今を生きる20、30代は基本的に100年以上の時を過ごすとみてまず間違いないでしょう。

40代、50代の方も90歳まで生きる確率が長くなっているので、ほぼ100年生きると言っても過言ではありません。

このように我々は今100年生きる新たなステージにすでに到達しているのです。

寿命が100年に変わるとお金の考え方が変わる

長生きできるようになって嬉しい!

寿命が100年伸びることは嬉しいと思う方も多いはずです。

それは自分の持つ時間が増えるからです。

時間が増えれば、自分の好きなことに使える時間も必然的に増えます。

それは旅に出たり、大切な人と一緒にいる時間など、時間の使い方は様々です。

ただ自分の楽しい時間だけ増えると思うのは危険です。

場合によっては100歳以上生きることで長く苦しい時間を過ごす羽目になるかもしれないからです。

そんな悲しい状況に陥らないためにも、私たちは100歳以上生きるということを前提に、様々な考え方を今一度改める必要があります。

そこで変えるべき考え方の一つがお金の考えです。

今までお金の考え方

これからのお金の考え方を説明する前に、まず今までのお金の考え方を整理していきます。

まず「お金をどう稼ぐか」です。

今までのお金の稼ぎ方

今までのお金の稼ぎ方は大きく3つ挙げられます。

- 名の知れた企業に長く勤める

- 副業をする

- 起業する

今までは①名の知れた良い企業に長く勤めるというお金の稼ぎ方が安全・安心かつ多くのお金を稼ぐやり方として認識されてきました。

これは少しずつ改善されてはいるものの、「大企業に勤めるのが良し」とされる風潮が完全になくなるのには時間がまだまだかかりそうです。

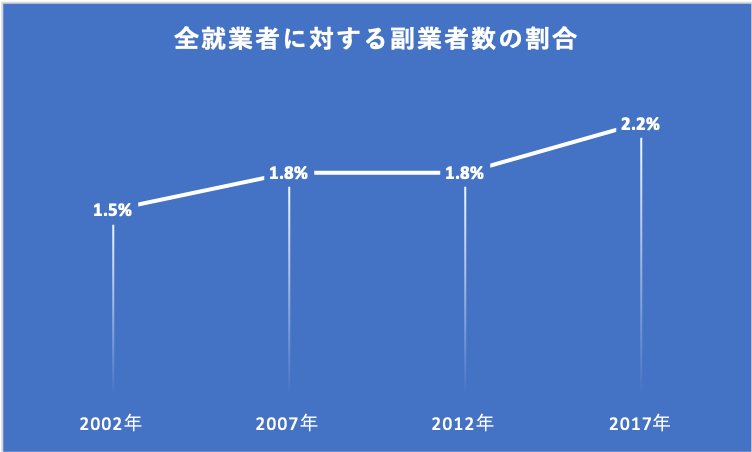

②副業に関しては現在絶賛注目されているお金の稼ぎ方です。

マイナビが調査した「働き方、副業・兼業に関するレポート(2020年)」によると、副業・兼業を認める企業が49.6%と半数近くも存在しています。

副業を行いやすい環境は整備されつつあるということです。

一方で現状副業をしている割合をご覧ください。

このように副業をしている数は少しずつ増加している傾向にあります。

しかしそれはまだ全体のたった2%です。

副業ができる環境が整えられているのに、実際に副業をしている人は少ない状況をみると、まだ企業に依存して働くというのが常態化しているということがよく分かります。

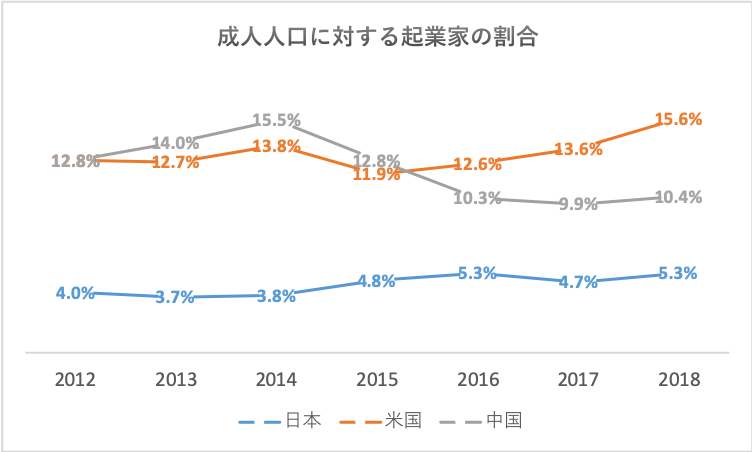

③起業してお金を稼ぐ人は日本国内ではまだまだ少ないです。

下記のグラフは中小企業庁が調査した「成人人口に対する起業家の割合」を示したグラフです。

アメリカや中国と比べると、日本における「自分のビジネスを持つ」人の割合が非常に少ないことが分かります。

人口も他の2カ国と比べると、少ないので起業家の絶対数でも日本は劣っているということです。

このデータからわかるように、「起業してお金を稼ぐ」という発想が日本には根付いていないことが明らかです。

今までのお金の使い方

次に「稼いだお金をどう使うか」です。

- 貯蓄する

- 投資する

※ここではあくまで生活費などの出費を省いて、「余ったお金をどう使うか」という点に話を絞って説明していきます。

まず稼いで余ったお金を貯めるという方法があります。

一定のお金を貯蓄することを美徳とする考えが日本人には根付いているので、多くの日本人はまず稼いで余ったお金を貯蓄するという選択をとります。

老後が不安だからと将来困らないように貯蓄をするのです。

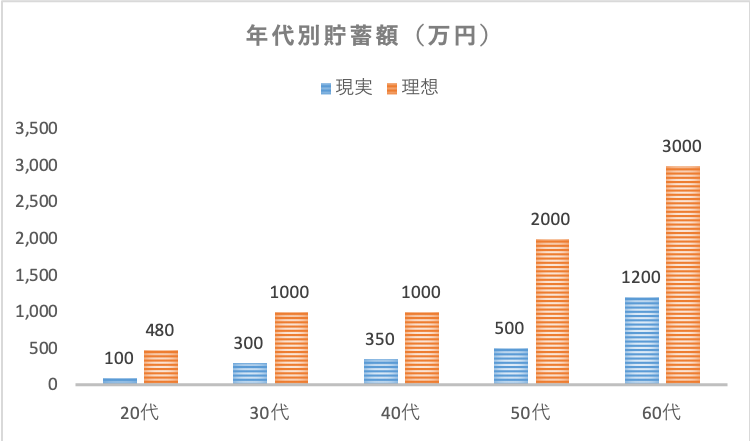

ただ実際にどの程度貯蓄出来ているのでしょうか。

松井証券が行なった「老後資金に関する調査」の結果をご覧ください。

どの年代においても、貯蓄したい額と貯蓄出来ている額に大きなGAPが生じています。

この結果から、希望通りの貯蓄をすることがかなり難しいことが明らかです。

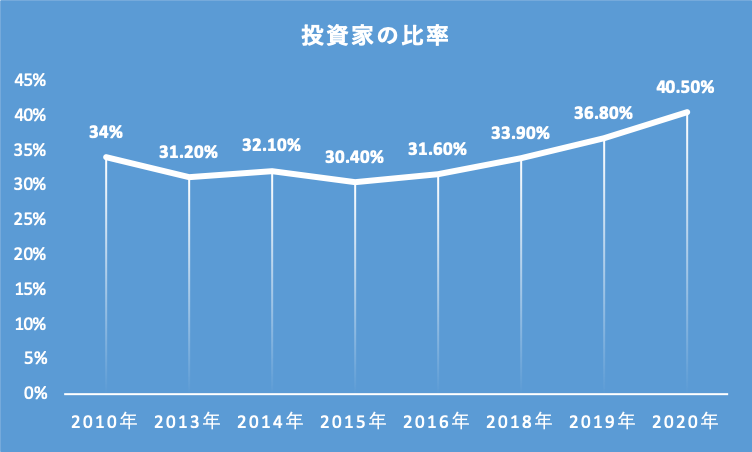

続いて②余ったお金を投資するという選択もあります。

この記事の本題でもある「投資」をしている人が今どのくらいいるのでしょうか。

投資をしている人の割合は年々増加傾向にあります。

これにはインターネットの普及で投資に対する情報を誰でも手に入れやすくなったことが背景にあります。

日本人の投資に対する興味は今膨れ上がっている真っ最中なのです。

これからのお金の考え方

ではこれからお金の考え方をどう変えるべきなのかをご説明していきます。

これからのお金の稼ぎ方

では寿命が100年になることで、まずお金の稼ぎ方が変わってきます。

今までは20歳前後で学校を卒業して、20から70歳近くまで企業で働き、70歳以降は寿命を迎えるまで約15年の引退生活を送るという人生の見本がありました。

- 教育ステージ(0歳〜22歳)・・約20年

- 勤労ステージ(22歳〜65歳)・・約40年

- 引退ステージ(65歳〜85歳)・・約20年

つまり、お金を稼ぐには40年程度長く働ける企業を見つけてさえいればよかったのです。

しかし、寿命が100年伸びるとこの人生がこのように変わると予測出来ます。

- 教育ステージ(0歳〜22歳)・・約20年

- 勤労ステージ(22歳〜75歳)・・約50年

- 引退ステージ(75歳〜100歳)・・約25年

健康に活動できる時間が増えるので、勤労ステージが約10年近く伸びると予測されます。

ここで「じゃあ50年程度長く働ける大企業に勤めればいい」と思う方もいるかもしれません。

しかし、現実はそうはあまくありません。

この先10年で9割以上企業が倒産するとも言われている時代、50年以上も存続するような企業はほとんどありません。

仮にあったとしても、入社できるのはほんの一握りの人間だけです。

加えて引退のステージも5年も伸びるという点を考えると、もっと引退に向けてお金を用意しておく必要があります。

そんな状況を踏まえると、お金の稼ぎ方を3つのパターンに変化させる必要があります。

- 短期間でスキルを磨くことができる企業に勤める

- 副業を積極的に行う

- 起業する

まず短期間でスキルを磨くことができる企業に勤めて、お金を稼ぐという方法があります。

スキルを磨くことの目的は自分を専門化させて、価値を高めるということです。

仮に企業が倒産したとしても、価値のあるスキルを高めておけば、他の企業に勤めることは十分に可能です。

副業や企業に繋げられるようなスキルだとなお良しです。

副業をする必要があります。

名の知れた大企業でも倒産する時代が当たり前となってくる時代にいるので、いきなり無職になるという可能性が十分にあり得ます。

転職が成功すれば良いですが、数十年後の転職事情はどうなっているかどうかは分かりません。

そこで副業で最低限お金を稼ぐ術を身に着ける必要があるのです。

副業の内容は基本的になんでも構いません。

ただ職場が副業を認めていないから副業は出来ないという方もいるかもしれません。

しかし実は副業をしてはいけないという法律は日本にはありませんので、誰でも副業は行うことができるのです。

ただ副業で本業を疎かにすると本末転倒で、職場とのトラブルにも繋がりかねないので注意してください。

起業してみてもいいかもしれません。

起業は正直かなりリスクのあるお金の稼ぎ方ではあります。

ただ例え起業に失敗したとしても、寿命が100年を超える皆さんは巻き返すことができるだけの時間を持っているのです。

副業をそのまま自分のビジネスとして起業する方が多いので、副業から初めてのも全然アリです。

これからのお金を使い方

ではこれからのお金の使い方についても説明していきます。

この記事では老後の生活に焦点をあてて、お金の使い方を議論します。

現在日本では老後に最低限必要な貯蓄額は2000万円と言われています。

2000万円も必要なのと思うかもしれませんが、2000万円ではむしろ足りない可能性の方が高いです。

先ほど人生100年世代は以下のようにライフステージが変化すると説明しました。

- 教育ステージ(0歳〜22歳)・・約20年

- 勤労ステージ(22歳〜75歳)・・約50年

- 引退ステージ(75歳〜100歳)・・約25年

75歳で引退すると仮定した場合、2000万÷25年÷12ヶ月=月々約6.5万円使えるという計算になります。

ここで年金(平均月受給料金:14.5万円)加えると、引退ステージでは毎月21万円しか使えないということになります。

家のローン等はこの年齢ならすでに支払い済みかもしれませんが、その分医療費が若い世代に比べてかさむので、2000万円ではかなりのジリ貧生活を送ることが予想されます。

このジリ貧地獄から抜け出すために、勤労ステージを引き延ばすという選択をとることも出来ます。

仮に85歳まで勤労すれば、老後に使える月々のお金は約26万という計算になるので、単身ならある程度ゆとりを持った生活を送ることが出来ます。

しかし、85歳まで働くというのはそんな簡単ではありません。

まず健康面の問題でそもそも働くことが出来ないかもしれません。

仮に健康でも85歳まで雇ってくれる企業がいるかどうかは怪しいところです。

そこで我々はもう一度お金の使い方を見直す必要があるのです

- 貯蓄する

- 投資する

では具体的にこれからどのくらい貯蓄する必要があるのでしょうか。

引退ステージを25年、ある程度ゆとりのある生活を目標(月々の使用可能額:25万円)とすると、75歳まで3150万円貯蓄する必要はあります。

この貯蓄額を達成するには勤労ステージで年で約60万円ずつ貯蓄する必要があり、月々で計算すると5万円です。

一見不可能な数字ではないように思えますが、先ほどのデータを思い返してみてください。

3000万円も貯蓄することはかなり簡単なことではないことが明らかです。

それは人間は短期的な利益を優先する生き物だからです。

未来の自分はきちんとできるはずと勝手に期待して、その考えは年齢を重ねても変わりません。

そして後悔する頃にはすでにジリ貧地獄へ足を踏み入れているのです。

あなたがもし貯蓄という選択をとるのであれば、かなりの覚悟を持って行うようにしてください。

続いては投資です。

投資は大きく①短期投資と②長期投資に分けられます。

①短期投資を端的にいうとハイリスクハイリターンです。

②長期投資は低リスク低リターンです。

人生100年世代は②長期投資を積極的に行うことをおすすめします。

特に若い世代ほど長期投資は有利に働くように出来ています。

例えば、20歳から毎月2万円、利率3%の長期投資を始めたとします。

すると75歳の時点で3350万円もの金額になっています。

つまりこの時点で老後に必要な貯蓄額を自動的に作り出すことができるのです。

普通に毎月貯金しても1300万円にしかならないので、驚異の金額だと思います。

この金額は早く始めれば始めるほど比例的に上がっていくので、まだ長期投資を初めていない方はすぐに始めることをおすすめします。

※①短期投資はあくまで余裕資金で行うようにしてください。

今一度お金について考えてみよう

今回は人生100年時代から考える「これからのお金の考え方」をご紹介しました。

我々はすでに今までだれも経験したことのない新たな人生ステージに足を入れつつあります。

後悔しないためにも今一度お金について真剣に考えてみてください。

100年生きるのが普通になるって本当?